Қазақстанда несие мөлшері шын мәнінде неге әсер етеді?

Несие үлесінің өсуі Қазақстан экономикасының дамуымен қалай байланысты?

2025 жылдың 1 наурызына қарай Қазақстан Республикасындағы банктік тұтынушылық несиелер портфелі 14,1 триллион теңгені құрады. Бұл көрсеткіш өткен жылдың сәйкес кезеңімен салыстырғанда 31,7%-ға өсті - деп хабарлайды ranking.kz.

Тұтынушылық кредиттеу, Қазақстан экономикасының қозғаушы күші ретінде, өте маңызды болып табылады. Дегенмен, қаржылық сауатсыздық пен экономиканың негіздерін түсінбеушілік қоғамда теріс пікірлер туғызуда.

Борыштық жүктеме халық арасында

Несие көлемінің өсуі тұтынушылардың борыштық жүктеме деңгейіне теріс әсер етпейді. Бұл, ең алдымен, халықтың табыстарының өсуімен және қарыз нарығының жетілдірілуімен байланысты.

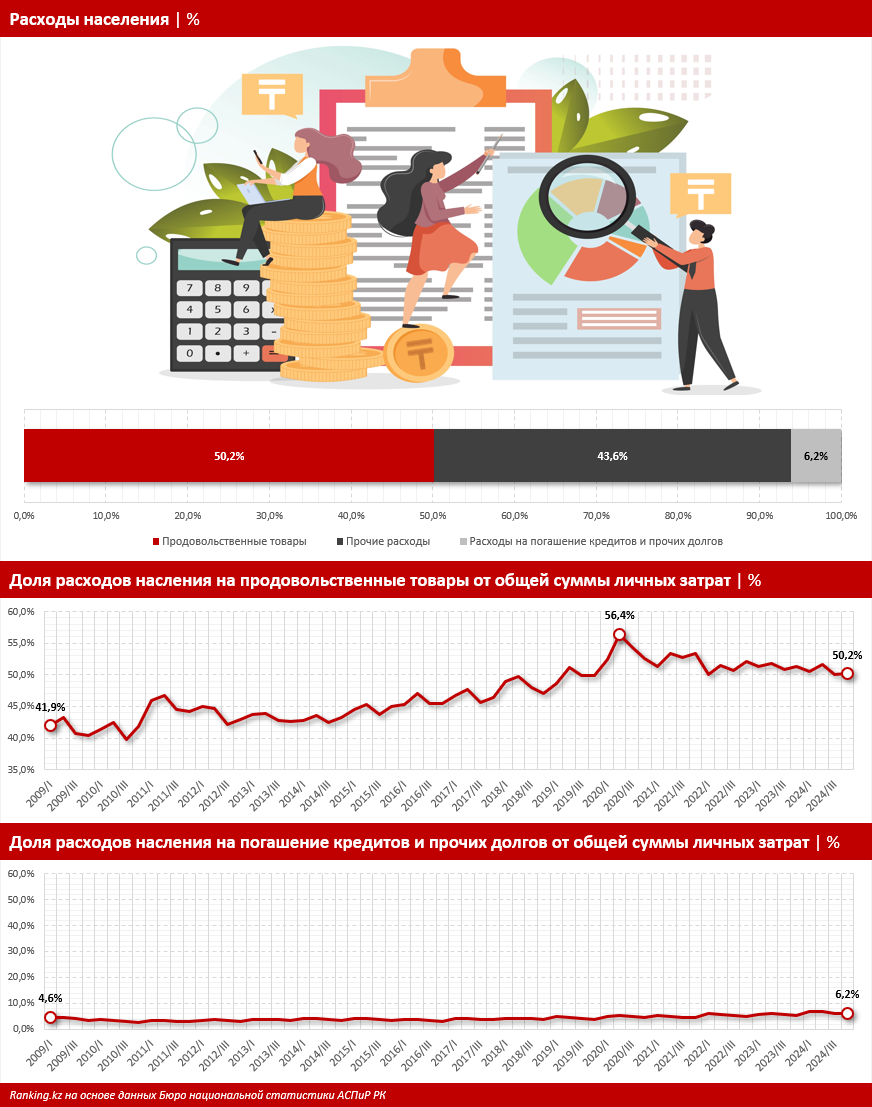

Статистикаға сәйкес, қазақстандықтардың кредиттер мен борыштарға жұмсаған шығындарының үлесі 2024 жылдың төртінші тоқсанында бар болғаны 6,2%-ды құрады.

Сонымен қатар, азық-түлікке жұмсалатын шығыстар халықтың барлық шығыстарының жартысына жуығын құрайды. Бұл көрсеткіш экономикалық жағдайға тікелей әсер етеді.

Несие нарығының статистикасы

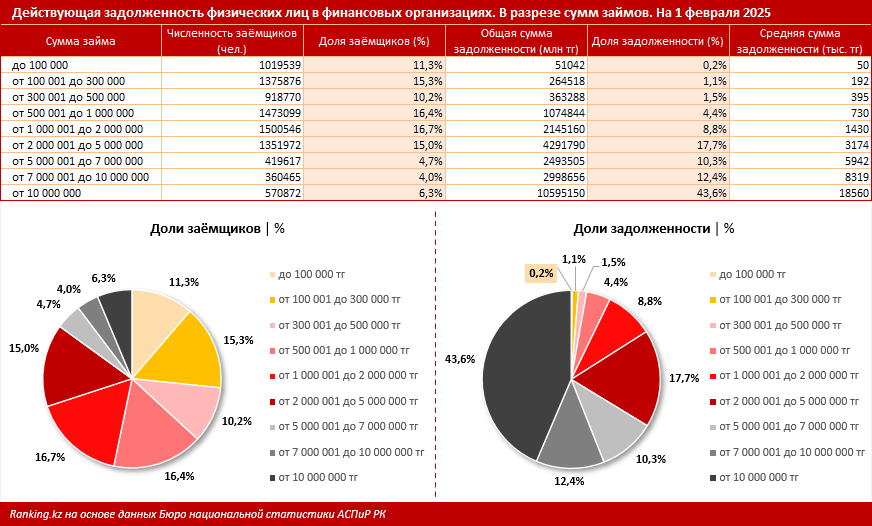

2025 жылдың 1 ақпанына дейін Қазақстанда 9 миллион заемшы тіркелген. Бұл заемшылардың жалпы қарызы 24,3 триллион теңгені қамтиды.

92,8% жалпы қарыз сомасынан 1 миллион теңгеден асатын несиелерге тиесілі.

- 1 миллион теңгеден жоғары несиелер — 46,7% заемшылар.

- 2 миллион теңгеден жоғары несиелер — 30% заемшылар арасында.

- 5 миллион теңгеден жоғары несиелер — тек 15% заемшылар.

Халықтың көпшілігі (53,2%) 1 миллион теңгеден төмен несиелер алуда, бұл жалпы көлемнің тек 7,2%-ын құрайды. Мұндай несиелер көбінесе бірнеше жалақыға жабылады, яғни қаржылық жүктеме тудырмайды.

Қорытынды

Қазақстанда заемшылардың бірнешеуінде ғана елеулі борыш бар, бұл кредит берудің көп мөлшерін жоғары табысты, тұрақты азаматтарға тән етеді. Осындай қаржылық құралдар азаматтар үшін инвестициялық мүмкіндіктер тудырады, ал ипотекалық несиелер тұрғын үй мәселесін позитивті шешуге бағытталған.

Нәтижесінде, халықтың борыштық жүктеме деңгейі жүйелі қаржылық қауіп тудырмайды.

-

Қазақстан халқының кредит алатыны қаншалықты жоғары?Қазақстан

Қазақстан халқының кредит алатыны қаншалықты жоғары?Қазақстан -

Материалды қалай тиімді пайдалануға болады? Қазақстандықтардың азық-түлікке шығыны артты ма?Қазақстан

-

2023 жылы Өзбекстанның банк секторындағы жағдай қалай?Қазақстан

-

Кәсіпкерлікті кредиттеу Қазақстанда: кәсіпкерлер үшін қандай мүмкіндіктер ашылады?Қазақстан

-

Қазақстанның ссудалық портфелі неге қазір қарқынды өсуде?Қазақстан

-

Қазақстанда медициналық қызметтердің бағасы неге өсіп жатыр?Қазақстан