Неліктен Қазақстандағы кредит ставкалары осындай жоғары?

Қазақстандағы кредит ставкаларының жоғары болуының себептері мен салдары.

Соңғы екі жылда Қазақстан Республикасының кредит беруі қиын кезеңдерді бастан өткеруде. Осы уақыт аралығында кредит ставкаларының елеулі өсуі байқалуда - деп хабарлайды ranking.kz.

Кредит ставкаларының өсуі

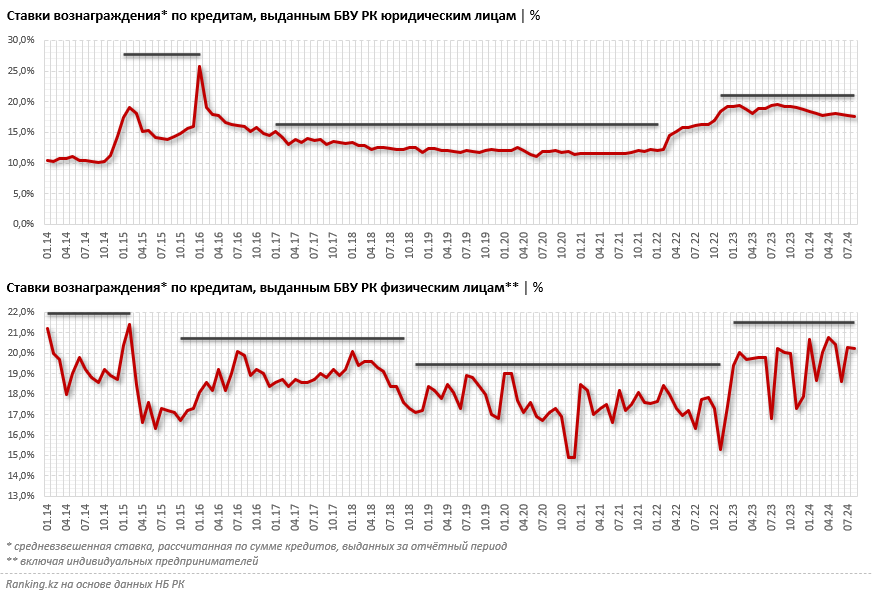

Соңғы екі жылда жеке тұлғалар үшін кредит ставкалары 20% -ға жетті, ал заңды тұлғалар үшін 18% -ды қамтыды. Бұл 2022 жылы 17,3% және 15,7% -дан жоғары, 2021 жылы 11,6% -ды құрады.

Есептеулер бойынша, кредит ставкаларының дәлелді өсуі 2015-2016 жылдардағы экономикалық дағдарыс кезіндегі мөлшермен салыстыруға болады.

Неліктен кредит ставкалары жоғары?

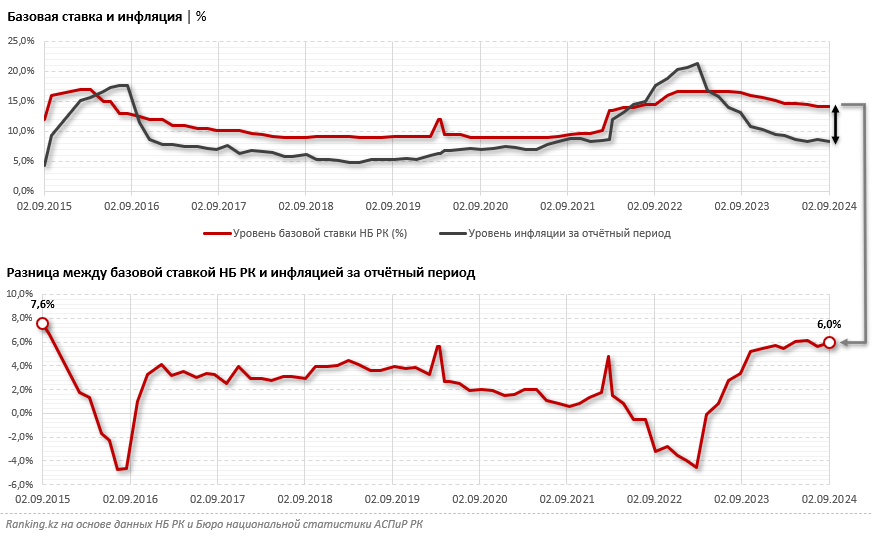

Басты себеп — Ұлттық банк Қазақстан Республикасының жоғары базалық ставкасы. Инфляциямен күресу мақсатында 2022 жылдан бастап бұл ставка елеулі көтерілді, алайда 2023 жылы инфляцияның төмендеуіне қарамастан, регулятор бұрынғы деңгейге оралмайтын тәрізді.

“Құрылымдық экономиканы дамыту үшін базалық ставканы төмендету қажет.”

Базалық ставка және оның әсері

- Базалық ставка төмендесе, кредиттер арзандап, халықтың сатып алу қабілеті артады.

- Базалық ставка өскен кезде, керісінше, кредиттер қымбаттап, экономиканың дамуы баяулайды.

Қазіргі уақытта базалық ставка 14,3% -ды құрайды, ал инфляция деңгейі — 8,3%. Мәселе базалық ставканың инфляциямен салыстырғанда жоғары болуы.

“Базалық ставканың теңгерімі экономикаға оң әсер ете алуы үшін қажет.”

Неліктен базалық ставка төмендетілмейді?

Ұлттық банк бұл мәселені шешуге асықпауы халықтың тұрмысына теріс әсер етеді. Инвестициялық белсенділікті арттыру, шағын және орта бизнеске қолдау көрсету үшін кредит ставкаларының төмендеуін қажет.

Сонымен қатар, ипотека мен тұтынушылық кредиттердің жоғары ставкалары халықтың өмір сапасына әсер етеді.

-

Атырау облысында тауарлық кредиттеу бағдарламасы құрылдыҚазақстан

Атырау облысында тауарлық кредиттеу бағдарламасы құрылдыҚазақстан -

Неліктен антибиотиктер тұтынуы Қазақстанда екі есе өсті?Қазақстан

-

2023 жылы Қазақстандағы күміс өндірудің күрт төмендеуінің себептері неде?Қазақстан

-

Кірпіш көмір: Неліктен Қазақстанда бағалар өсіп жатыр?Қазақстан

-

Неге Қазақстанда өмірді сақтандыруға деген қызығушылық төмендеді?Қазақстан

-

Неліктен Қазақстанда электронды техниканың бағасы күрт өсті?Қазақстан