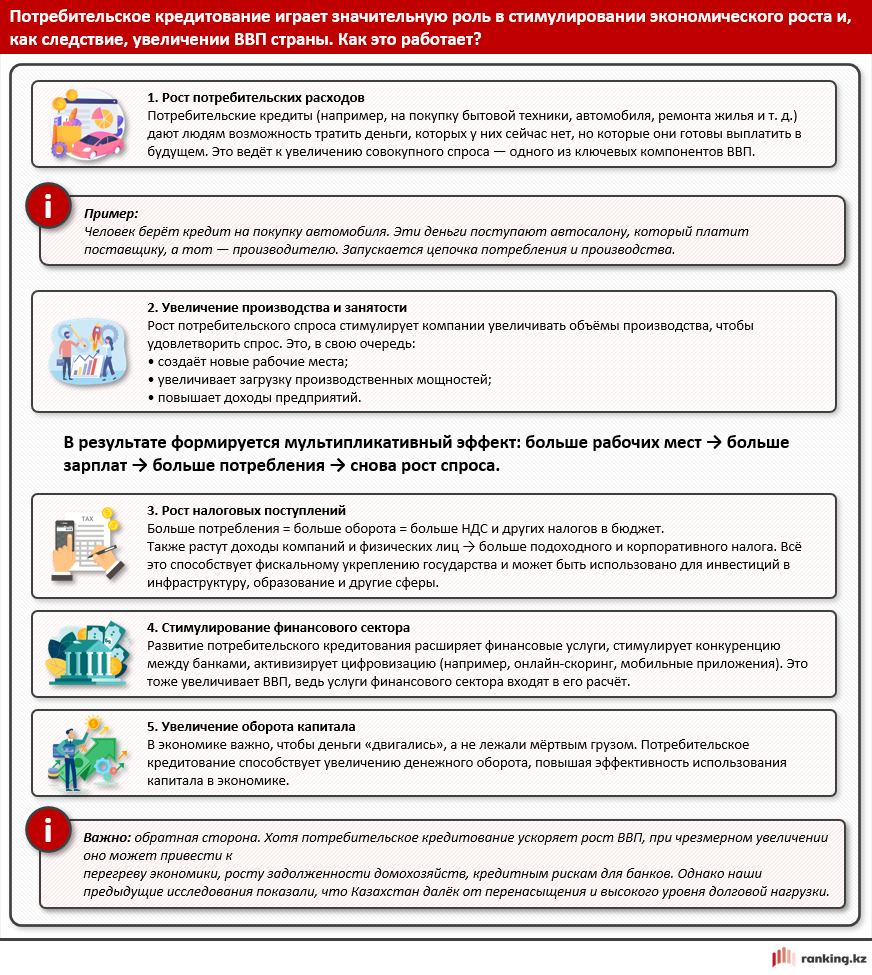

Қазақстан экономикасын не қозғайды: тұтынушы кредиттерінің рөлі неде?

Қазақстан экономикасының өсіміне тұтынушылық кредиттің әсері.

2024 жылдың соңында Қазақстан экономикасы 4,8%-ға, 135,3 триллион теңгеге артты. Бұл жалпымемлекеттік ішкі өнім (ЖІӨ) көрсеткіші - деп хабарлайды ranking.kz.

Ұлттық банк деректері бойынша, экономикалық өсімнің негізгі факторы - ішкі тұтынушылық сұраныс. Бұл фактор экономика өсімін келесі жылдарда да қамтамасыз етеді.

Экономикалық өсімді қамтамасыз ететін факторлар

Тұтынушылық сұраныс фискалдық ынталандыру және тұтынушылық кредиттеудің артуымен қалыптасты. Осылайша, соңғы жылдары тұтынушылық кредиттер Қазақстанның экономикалық қозғаушы күші болып табылады.

Бірақ, Қазақстанмен қатар, бұл жағдай тек АҚШ, Ресей және Беларусь сияқты елдерде байқалады. Еуразиялық даму банкінің (ЕАДБ) деректеріне сәйкес, 2024 жылы тұтынушылық сұраныс аталған елдерде де экономиканың тұрақтылығына әсер етті.

Кредиттік жүйе мен ЖІӨ-нің өзара байланысы

Қазақстанда кредиттік қолдау екі негізгі арна арқылы жүзеге асырылады: бизнеске арналған кредиттер жаңа өндірістерді қалыптастыруға және кеңейтуге көмектессе, халыққа берілген кредиттер тұтынушылық сұранысты ынталандырады.

2013-2024 жылдар аралығында заңды тұлғаларға берілген кредиттер мен ЖІӨ арасындағы корреляция 66% құраса, ал жеке тұлғаларға берілген кредиттер мен ЖІӨ арасындағы корреляция 98%-ды көрсеткен. Тұтынушылық кредиттер арасындағы корреляция да 97%-ды құрады.

Сыртқы сектор және экономиканың тұтынушылық сұранысқа тәуелділігі

Қазақстан экономикасы сыртқы секторға тәуелді болғандықтан, бұл сала дәстүрлі түрде шетелдік инвестициялар арқылы қаржыландырылады. Алайда қазіргі уақытта ЖІӨ мен экономикалық белсенділіктің өзіндік қозғаушы күші - халықтың сатып алу қабілетін қолдау болып табылады.

Тұтынушылық кредиттер мен бөлшек сауда арасындағы корреляция 98%-ға жетеді, ал бөлшек сауданың ЖІӨ-ға қосқан үлесі 99,7% құрайды. Дамуға бағытталған бөлшек сауданың үлесі 2013-2024 жылдары 15%-дан 19,1%-ға артты.

Бұдан шығатын нәтиже, тұтынушылық кредиттеу нарығы әлі де толықтай дамымағаны байқалады, халықаралық деңгейлермен салыстырғанда Қазақстандағы көрсеткіштер әлдеқайда төмен. Дегенмен, банктік сектордағы тәуекелдерді басқару уақтылы және нақты тәсілді талап етеді.

Сондықтан, реттеуші тарапынан енгізілген шектеулер тұтынушылық сұранысты төмендетпей, экономика өсімінің темпіне теріс ықпал етпеуі маңызды. Әсіресе, жаһандық тұрақсыздық және ішкі экономикалық қысым жағдайында.

Төменде тұтынушылық кредиттің экономикаға әсерін нақты мысалдармен қарастырамыз.

-

Тұтынушылық кооперативтер: Қазақстанда тиімді тұтыну және экономикалық ынтымақтастықты қалыптастыруБизнес

Тұтынушылық кооперативтер: Қазақстанда тиімді тұтыну және экономикалық ынтымақтастықты қалыптастыруБизнес -

Қоғамдық кредиттер мен азаматтардың қаржылық жүктемесі: Қазақстан мен Ресейдегі айырмашылықтар қандай?Қазақстан

-

Қазақстандағы тұтынушылық кредиттер: ең жақсы ұсынысты қалай таңдауға болады?Қазақстан

-

Қазақстан халқының кредит алатыны қаншалықты жоғары?Қазақстан

-

Сұраныс графигі: Сұраныс кривысын қалай құруға боладыБизнес

-

Тұтынушылардың мінез-құлқына жүргізілген маркетингтік зерттеу ҚазақстандаБизнес